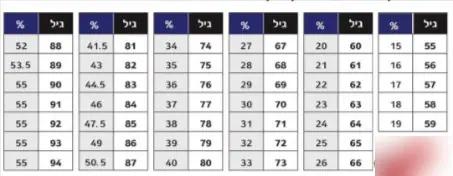

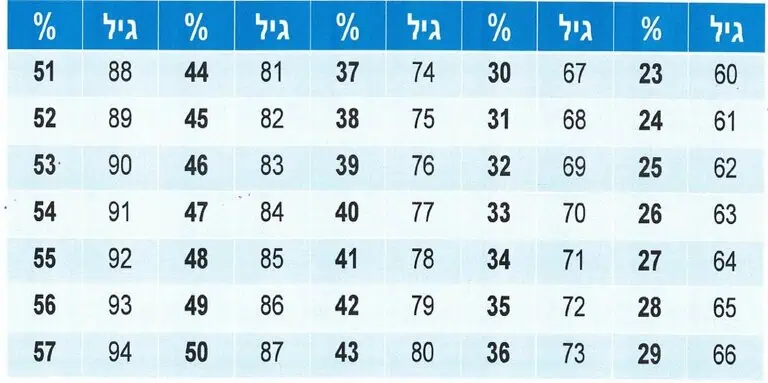

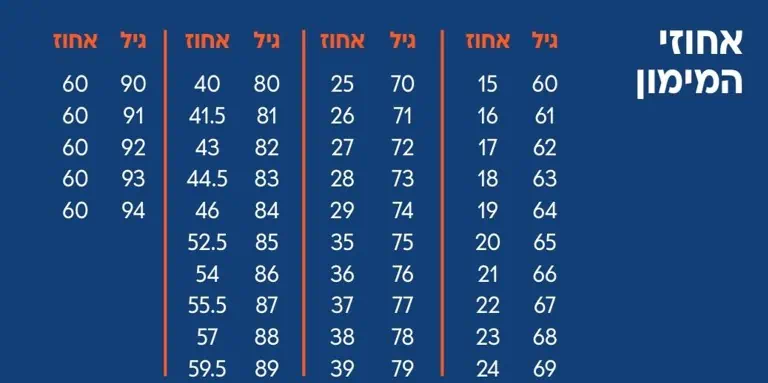

טבלת משכנתא הפוכה היא הכלי הראשון לתכנון אפשרויות מימון ותכנון פיננסי נכון בגיל הפרישה. הטבלה מתארת את השיעור המרבי מערך הנכס שניתן למשכן, בהתאם לגיל הלווים בעת נטילת המשכנתא. השימוש הנכון בטבלה הוא מפתח להחלטה מושכלת על גובה המשכנתא ההפוכה ושמירה על יציבות כלכלית בשנות הפרישה. לשימושכם במאמר יש מחשבון משכנתא הפוכה

מהי טבלת משכנתא הפוכה

אם הגעתם למאמר אני מניח שאתם מתעניינים בנושא המשכנתא ההפוכה. הגובה הסופי של שתוכלו לקבל משתנה בהתאם לכמה גורמים עיקריים. גילכם הוא משתנה משמעותי מאוד: ככל שאתם מבוגרים יותר, הסיכוי שתזכו לאחוזי מימון גבוהים יותר עולה. ערך הנכס המוצע כבטוחה הוא גורם קריטי. ככל ששווי הנכס שלכם גבוה יותר, כך תוכלו לקבל סכום משכנתא פנסיונית גדול יותר. רוב החברות מציעות מעין "לוח חישוב הלוואה" שמפרטת את אחוזי המימון המרביים לפי טווחי הגילאים השונים. בעזרת טבלת משכנתא הפוכה , ובצירוף שווי הנכס שלכם, תוכלו לחשב בקירוב את סכום המשכנתא האפשרי במקרה שלכם. חשוב להיפגש עם יועץ משכנתאות המתמחה במשכנתא למבוגרים כדי לוודא את התנאים הספציפיים אצל כל חברה רלוונטית.

מחשבון משכנתא הפוכה

השימוש במחשבון משכנתא הפוכה קל מאוד . יש להזין רק שני פרמטרים במחשבון משכנתא הפוכה גיל הלווה הצעיר: במשכנתא הפוכה קובעים את שיעור המימון בהתאם לגיל של הלווה הצעיר שווי הנכס המוערך : רק לצורך אומדן מה מחיר הדירה עליה מתכננים את ההלוואה יש חשיבות גם להרכב הלווים

כדאי לדעת:

במקרים רבים אוכל להשיג עבורכםתוספת של עד 5% מהרשום בטבלה

לקביעת שיחת ייעוץ טלפונית ראשונית ללא עלות

גל כהן

לאחרונה נעזרתי בשירותיו של ארז, יועץ משכנתאות מקצועי ומנוסה, ואני ממליצה עליו בחום. לאורך כל התהליך הוא הפגין ידע רחב, סבלנות, וזמינות לכל שאלה או בקשה. הוא סייע לי להבין את האפשרויות השונות העומדות בפניי ולבחור את המסלול שהכי התאים לצרכים שלי והכי חשוב, נלחם שאקבל את הריביות הטובות ביותר.

תודה רבה ארז!

Dan Shaked

ארז ליווה אותנו מהרגע הראשון עוד לפני חתימת החוזה ועד העברת הכסף מהבנק למוכרים.

הוא אחד האנשים הכי מקצועיים שראיתי, גם איש נעים ומרגיע, גם מכיר את החומר מצוין החל מריביות תמהילים וכל מה שמצפים מיועץ משכנתא, מסתכל עם לוקחי המשכנתא על הצרכים האישיים והעדפות אישיות, גם מבחינת היכרות עם חוקי המקרקעין, החוזה, התעסקות עם הבנקים ולא מוותר על עוד נסיונות לשפר את המשכנתא מול בנקים שונים.

הוא מאוד זמין ואחראי, וכמובן הגון!

בקיצור זכינו מכל הכיוונים.

yigal Kaminka

לקחנו את ארז אחרי שקיבלנו הצעה אחת מהבנק. ארז ישר רץ קדימה והשיג לנו שתי הצעות משמעותית יותר זולות מבנקים אחרים, מה שבסוף גרם לבנק הראשון להתקפל ולהציע לנו הצעה אף טובה מההצעות של הבנקים האחרים.

במהלך העבודה לארז לא היתה בעיה להתעקש ואף להסתכסך עם נציגים בבנקים כדי להשיג לנו תנאים טובים יותר. ממליץ מאוד!!

Rachel Rubinstein

Erez was amazing to work with from start to finish. Our mortgage application was quite complicated for multi factorial reasons. Erez was able to help us obtain a mortgage in an extremely timely fashion with great rates that worked best for our future plans. I appreciated that Erez took into account our future plans for buying / selling in order to ensure we don’t have unwanted penalties.

Importantly he was personable, very easy to reach , quick to respond and provided clear and concise instructions for each step. He took the time to explain our mortgage breakdown clearly to us.

On our signing day he accompanied us to the bank which for first time buyers was very much appreciated.

I will highly recommend Erez to future buyers!

Gil Shamia

ארז יועץ מקצועי ושירותי. ידע לענות על כל שאלה במהירות ובמדויק. סייע רבות בכל התהליך מול הבנקים ולקבל ריביות טובות. מומלץ בחום

Nofar

ממליצה בחום על ארז ! גם היה זמין לנו בכל שלב, ליווה אותנו בכל התהליך כולל ליווי לבנק , וגם באמת תותח הצליח לתת ריביות טובות!

רן אנגלנדר

רוצה להמליץ על יועץ המשכנתאות ארז שמש.

לפני קבלת המשכנתא היינו מאוד מבולבלים איזה יועץ לקחת , כמה כסף לקחת, לאיזו תקופה, באיזה בנק, ואיזה תמהיל לקחת

ארז היה שם לאורך כל הדרך. מהשיחה הראשונה ועד לחתימה בבנק

ארז היה זמין לכל שאלה בכל שעה. הרגיע , הסביר בסבלנות, ונתן תחושה מאוד נוחה ובטוחה שיש על מי לסמוך

ארז הפגין המון ידע, השרה עלינו המון בטחון, ותמך בנו מהרגע הראשון ועד לקבלת המשכנתא

יש בו שילוב של מקצועיות, בטחון, מיומנות וזמינות

ארז השיג לנו תנאים מאוד מאוד אטקרקטיביים!!

ממליצים בחום

ברור לנו שבדירה הבאה אנחנו נקח רק אותו!!

למה אחוזי המימון במשכנתא פנסיונית כל כך נמוכים

זו שאלה שמטרידה לווים רבים, כביכול אין באמת סיכון לחברת הביטוח במכירת משכנתא הפוכה. כי מדובר למעשה בהלוואה ללא פירעון. והחוב ישולם בפירעון או במכירת הנכס.

אבל עדיין יש כמה סיבות לכך ששיעור המימון במשכתא למבוגרים נמוכה יחסית: 1) קיים החשש שלאורך שנים בהם הריבית על החוב נצברת בצורה של ריבית דריבית. יתרת החוב ביום הפרעון תהיה גבוהה משווי הנכס. משכנתא הפוכה היא מסוג non-recourse. משמעות הדבר היא שהנכס המשועבד הוא הבטוחה היחידה להלוואה. במקרה של פטירה או במקרה שהחוב גבוה משווי הנכס, המלווה לא יכול לתבוע את הלווים או את יורשיהם לתשלום מעבר לשווי הנכס. עם זאת, חשוב לציין שישנם חריגים לכלל זה, למשל במקרים של הונאה או במקרים בהם הנכס הוזנח במכוון. כמו כן, עלויות משפטיות הקשורות למימוש הנכס עשויות לחול על הלווים או יורשיהם.

2) דאגה ליורשים : המלווים במשכנתא הפוכה מתחשבים גם באינטרסים של היורשים. במקרה של שיעור מימון גבוה מדי (למשל 50%), קיים סיכון ממשי שבמקרה של הלוואה ארוכת טווח והשפעת ריבית משכנתא הפוכה, יתרת החוב במועד הפרעון תשתווה לשווי הנכס. במצב כזה, היורשים לא יקבלו דבר לאחר מכירת הנכס ופירעון החוב. המלווים מעוניינים להבטיח שליורשים יישאר חלק מהתמורה לאחר פירעון ההלוואה.". אחד המיתוסים הגדולים ביותר שלמשכנתא למבוגרים

3) טבלת משכנתא הפוכה בנויה בצורה כזו שגם נניח בעוד 5 או 10 שנים ירצו הלויים לקחת נניח הלוואה לדיור מוגן כנראה הם יוכלו כי לפי הטבלה הם יוכלו לקבל עוד אחוזי מימון וגם כנראה יתכן ושווי הנכס יעלה