דף הבית / בלוג על משכנתא / ריבית הפריים היום: התאמת חסכונות והלוואות למצב השוק החדש

ריבית הפריים היום: התאמת חסכונות והלוואות למצב השוק החדש

ריבית הפריים היום הגורם המשפיע ביותר על תחום ההלוואות ופקדונות.

לשאלה מה ריבית הפריים העדכנית? משקל גבוה בכל החלטה פיננסית.

בעבר זו היתה הריבית הזולה ביותר אי אפשר לומר זאת כיום אבל עדיין יש לה יתרונות

ריבית הפריים היום: כל מה שצריך לדעת על השפעותיה על משכנתא, אשראי וחיסכון. טיפים להבטחת עתיד כלכלי יציב

ריבית הפריים היום

1

ריבית הפריים היום 6%

2

ריבית בנק ישראל 4.5%

3

בהחלטת הועדה המוניטרים האחרונה הוחלט לא לשנות את ריבית בנק ישראל

4

החלטת הריבית הבאה 06/01/2025

חידון בנושא ריבית הפריים בהמשך המאמר

החלטת הועדה האחרונה להשאיר ללא שינוי את ריבית בנק ישראל

החלטה הבאה ב 26/2/2025

מה זה ריבית פריים ?

מדובר בריבית משתנה, לא צמודה,המחושבת בהתאם לריבית בנק ישראל

ריבית פריים 2025 היא ריבית בנק ישראל בתוספת של 1.5%.

זו הריבית הבסיסית לתמחור כל הפעולות העסקיות והפיננסיות במשק . גם בלקיחת הלוואה או משכנתא והן בקבלת תשלום על פקדונות.

בדרך כלל על הלוואות הבנק דורש מרווח חיובי +, כלומר מרווח מעל הפריים. נניח P+3%

בדרך כלל על פקדונות הבנק נותן prime rate -, למשל P-2%

מי קובע את הריבית ?

ריבית פריים היא ריבית בנק ישראל בתוספת של 1.5%.

ריבית בנק ישראל מתפרסמת רק 8 פעמים בשנה, ולא כל חודש כפי שרבים חושבים.

הועדה המוניטרית של בנק ישראל מתכנסת ומקבלת החלטה האם להעלות להפחית או להשאיר ללא שינוי.

הועדה מחליטה על העלאת הריבית כאשר יש יש עלייה משמעותית במדד המחירים לצרכן ומורגשת עליית מחירים. ריבית גבוהה מרסנת בדרך כלל אינפלציה

החלטה על הורדת ריבית תעשה כאשר רוצים לעודד את הפעילות במשק, לעודד משפחות לקחת הלוואות ועסקים מרחיבים את הפעילות

ההלוואות מכבידות

מקטינים את ההחזר על הלוואות

ב 50% לפחות

מה ההבדל בין ריבית בנק ישראל ריבית הפריים

ההבדל העיקרי בין ריבית בנק ישראל לריבית הפריים בישראל הוא במקור ההגדרה והשימוש שלהן.

ריבית בנק ישראל משמשת כבסיס להתחשבנות בין הבנקים המסחריים לבין הבנק המרכזי.

בנק ישראל מתפקד כ"בנק של הבנקים" בישראל ומספק להם שירותים בנקאיים בדומה לבנק רגיל.

הבנק המרכזי מוכר כסף לבנקים המסחריים בשיעור ריבית שהוא קובע, שהיא ריבית בנק ישראל.

ריבית זו משפיעה על כל מערך הריביות במשק ומהווה כלי מרכזי לוויסות האינפלציה והצמיחה הכלכלית.

לעומת זאת, ריבית הפריים מבוססת על ריבית בנק ישראל אך מתווספת לה תוספת קבועה שנקבעת על ידי הבנקים המסחריים, לרוב בגובה של 1.5%. הבנקים המסחריים מעניקים הלוואות לעסקים ולמשקי בית בריבית גבוהה יותר מזו של בנק ישראל. ריבית זו היא המכתיבה את תנאי האשראי בשוק העסקי ועבור הצרכנים הפרטיים.

חידון בנושא ריבית הפריים בהמשך המאמר

מתי תרד הריבית ?

ריבית הפריים תעלה בשנת 2025

לצערי אני לא איש בשורות, למרות שבאופן עקרוני ריבית הפריים יכולה להשתנות כ 8 פעמים בשנה לרדת או לעלות.

בהתאם לנתוני האינפלציה מתחילת השנה כנראה שיש פחות סיכוי לכך שריבית הפריים צפויה לרדת בחודשים הקרובים.

הדרך להילחם באינפלציה היא על ידי העלאת ריבית בשילוב עם הקטנת הוצאות הממשלה.

לצערי הוצאות הממשלה גם בלי הוצאות המלחמה עלו בצורה מדאיגה.

צריך לראות איזה תקציב מדינה לשנת 2025 יאושר ואילו צעדים לריסון הוצאות הממשלה יש בו

ריבית הפריים תרד בשנת 2025

מתי תרד הריבית ? הכלכלנים שצופים ירידת ריבית הפריים בשנת 2025 מסתכלים על הריבית בארצות הברית.

הריבית בארצות הברית ירדה פעמיים במהלך השנה, לכן יש לחץ על נגיד בנק ישראל להורדת ריבית כדי למנוע תנועות מט"ח גדולות ולא נשלטות

כלכלנים רבים צופים שהתקופה של עליית שערי המניות בבורסות בעולם עומד להסתיים. כשתתחיל הקריסה הבנקים המרכזיים יאלצו להוריד ריבית

בנוסף כלכלנים צופים מצב בו יש אינפלציה עולמית גבוהה אבל יהיה קושי להעלות ריבית

כל אלה תומכים בהורדת ריבית בישראל גם כך עולה הסיכוי שריבית הפריים תרד בשנת 2025

השפעת ריבית הפריים על החזר המשכנתא שלך

כשלוקחים משכנתא הבנק בודק האם ניתן לעמוד בהחזר הנוכחי

אבל אתם חייבים לבדוק האם ניתן לעמוד בהחזר חודשי גבוהה ב כ 500-700 שקל בחודש בשל התיקרות ריבית בעתיד.

לעליית הריבית במסלול הפריים השפעה גדולה על ההחזר החודשי לעומת מסלולים אחרים

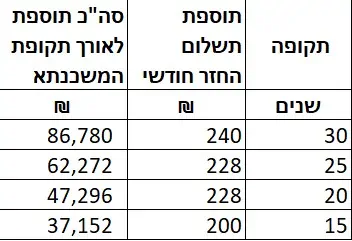

השפעת העלאת ריבית ב 1% בלבד על החזר המשכנאת החודשי במשכנתא של 100 אלף שקל

השפעת העלאת ריבית במסלול ב 1% בלבד על החזר המשכנאת החודשי במשכנתא של 400 אלף שקל

מחשבון משכנתא ייחודי שיגלה לך

כמה משכנתא תוכלו לקחת?

מה החזר משכנתא חודשי?

מה תקציב הדירה שתוכל לקנות?

בכמה ישתנה ההחזר עם שינוי 1% בריבית ?

חידון בנושא ריבית הפריים

Question

Your answer:

Correct answer:

Your Answers

האם כדאי לשלב את המסלול בתוך המשכנתא בשנת 2025

ריבית פריים משכנתא יקרה יחסית, למרות זאת יש בו יתרונות חשובים .

לכן לא כדאי לבטל לחלוטין את האפשרות שילוב תמהיל משכנתא מומלץ לשנת 2025.

יש יועצים שבכלל לא משלבים את המסלול בעיקר בתקופה הנוכחית.

בגלל הרגישות הגדולה של ההחזר לשינוי בריבית במסלול חייבים לבדוק אם יכולים לעמוד בהחזר שגבוהה ב כ 200-400 ש"ח מההחזר הנוכחי

למה לא לקחת הלוואה או משכנתא בריבת פריים

מסלול המשכנתא שמתבסס על ריבית הפריים טומן בחובו סכנות שחשוב להיות מודעים אליהן.

בעבר, מסלול זה היה מבוקש מאוד בגלל הריבית הנמוכה שהוא הציע ללווים.

אבל, בעקבות ההחלטות של בנק ישראל להעלות את הריבית, הוא כבר לא נחשב לאפשרות הכי זולה בשוק.

הבעיה העיקרית עם המסלול הזה היא שהוא מאוד רגיש לתנודות בריבית.

זה אומר שאם הריבית במשק משתנה, זה יכול לגרום לשינויים גדולים בסכום שאתם צריכים לשלם כל חודש על המשכנתא.

למשל, אם הריבית עולה, התשלום החודשי שלכם יכול לקפוץ בצורה משמעותית.

לכן, כשאתם מתכננים איך לבנות את המשכנתא שלכם, חשוב מאוד לקחת בחשבון את הסיכון הזה.

צריך לחשוב טוב-טוב על מה יקרה אם הריבית תעלה ואיך זה ישפיע עליכם.

זה יכול להשפיע לא רק על התקציב החודשי שלכם, אלא גם על היכולת שלכם לעמוד בתשלומים לאורך זמן. אז בקיצור, לפני שאתם בוחרים במסלול הזה, כדאי לשקול היטב את היתרונות והחסרונות, ואולי אפילו להתייעץ עם יועץ משכנתאות פרטי שיכול לעזור לכם להבין את כל ההשלכות האפשריות.

למה כן לקחת הלוואה בפריים

פריים במשכנתא הוא לא משהו שכדאי לוותר עליו בתמהיל משכנתא מומלץ בשנת 2025.

למרות שמדובר במסלול עם ריבית גבוהה, יש למסלול לא מעט יתרונות

יתרונות שילוב ריבית פריים משכנתא:

- מדובר בריבית שאינת צמודה למדד המחירים לצרכן, בתקופה של אינפלציה גבוהה זה יתרון

- אין קנסות היוון בעת פירעון משכנתא. זה יתרון גדול מאוד. בעיקר כשמדובר בדירה שנייה בארץ או קניית נכס בחו"ל

- ניתן להנות מהקטנת החזר כאשר הריבית תרד. בניגוד למסלולים קבועים בהם לא נהנים מירידת הריבית

- למתקדמים : כשהריביות גבוהות הבנקים מרוויחים, אבל גם בגלל מדד מחירי הדירת התחרות בין הבנקים למשכנתאות קשה מאוד.

הבנקים נוטים לתת פריים משכנתא נמוך.

אפשר להשיג (-0.6%) ואפילו (-0.9%) שזו ריבית פריים 2025 מצויינת. ובטח תהיה מצויינת כאשר הריבית תרד בשנים הבאות

לקיחת הלוואת גישור לדירה בריבית פריים

הלוואת גישור לדירה המבוססת על ריבית הפריים מציעה מספר יתרונות משמעותיים ללווים:

יתרון משמעותי הוא האפשרות לפירעון מוקדם ללא קנסות, מה שמעניק ללווה גמישות רבה בניהול החוב.

ברכישת דירה להשקעה נושא הגישור חשוב

היתרונות בלקיחת ריבית פריים משכנתא - פירעון חלקי בלי פגיעה בתנאי ההלוואה

בנקים מאפשרים במיחזור משכנתא או פירעון מוקדם , לפרוס את הסכום במסלול בלי לשנות את המרווח במשכנתא הנוכחית.

זה יתרון גדול מאוד

נניח יתרת משכנתא במסלול היא 400 אלף ונותרו 20 שנה ,ריבית פריים משכנתא היא p-0.5%

ההחזר הוא כ 2800 ש"ח ( ריבית פריים 2025 היא 6%)

אם משפחה מבקשת להקטין החזר, הבנק יאפשר לה לשמור על המרווח p-0.5% ולהאריך את המשכנתא עד 30 שנה

ההחזר יקטן ל 2300 ש"ח לחודש

המשפחה הקטינה את ההחזר החודשי שלה בכ 500 ש"ח, זה לא מעט

אמנם זה לא פתרון קבוע, אבל הצעת הבנק המאפשרת הקטנת החזר

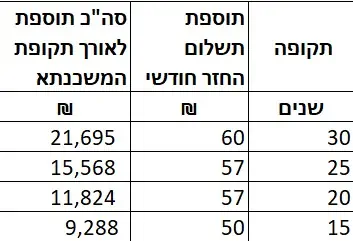

לאורך תקופת המשכנתא אמנם ההחזר קטן ב 500 ש"ח לחודש אבל תקופת ההלוואה עלתה מ 20 ל 30 שנה

כלומר סך תשלומי הריבית לאחר מיחזור המשכנתא יעלו בכ 140 אלף שקל לאורך חייה המשכנתא

הסוד המפתיע מאחורי רווחי העתק של הבנקים

בנק ישראל, בתפקידו כמנצח על התזמורת הכלכלית, העניק לבנקים המסחריים יתרון מובנה של 1.5% – מעין "טיפ" קבוע בעולם ההלוואות.

תארו לעצמכם את הבנקים כסוחרים מתוחכמים בשוק הכסף: הם רוכשים את "הסחורה" (כלומר, הכסף) מבנק ישראל ומוכרים אותה לנו, הלקוחות, ברווח נאה של לפחות 1.5%. זהו המרווח הבסיסי שממנו הם נהנים בכל עסקה.

זו רק ההתחלה במסע הרווחים של הבנקים

הבנקים מצליחים להרחיב את הפער בין הריבית שהם גובים על הלוואות לבין זו שהם משלמים על פיקדונות, ולעתים מגיעים למרווחים מרשימים של עד 5%, וכל זאת כמעט ללא מאמץ.

רוצה גם לקבל טיפים שיחסכו לך הרבה כסף ?

כיצד משפיעה ריבית הפריים על הצרכנים?

ריבית הפריים, הריבית הבסיסית שקובע הבנק המרכזי בישראל, משפיעה באופן ישיר על הצרכנים:

עליית ריבית הפריים מייקרת את תשלומי המשכנתא בריבית משתנה, מה שעלול להכביד על לווים ולדרבן בחירה במסלולים קבועים.

בתחום ההלוואות הצרכניות, עלייה בריבית זו מקפיצה את עלות האשראי ומובילה לצמצום בהוצאות. השפעה נוספת היא על החיסכון – כאשר הריבית עולה, תכניות חיסכון נזילות עשויות להניב תשואה מעט גבוהה יותר, אף כי לעיתים הפער מצומצם. ריבית גבוהה מעודדת התנהגות צרכנית זהירה, ובייחוד דחיית רכישות משמעותיות.

השפעת ריבית הפריים נוגעת במגוון קבוצות אוכלוסייה: צעירים הלוקחים משכנתאות יושפעו מעלויות ההחזר המשתנות; משפחות ממעמד הביניים ייאלצו להיערך לשינויים בהוצאות החודשיות; ואילו אוכלוסיות מבוגרות עשויות למצוא עניין רב יותר בחיסכון בתנאים חדשים. לסיכום, ריבית הפריים היא כלי רב עוצמה שמשפיע על חיי היומיום של הצרכן, ועל כן חיוני להיות מודעים לשינויים בו ולהתאים את ההתנהלות הכלכלית בהתאם.

פיקדן צמוד פריים

רוב פיקדונות הבנקים צמודים לריבית הפריים.

הבעיה היא שהבנקים "לא מגלגלים" או מעבירים את רוב עלייית הריבית אל הפיקדונות של הלקוחות.

בנק ישראל התריע מספר פעמים אבל עדיין את רוב עליית הריבית הבנקים לא מעבירים לפיקדונות

בנוסף התברר שהבנקים נתנו ריבית גבוהה פי 2 כהלוואה לעסק מאשר למשקי בית

כן וגם האמידים והעשירים מקבלים ריבית יותר טובה בפקדונות

כאשר צופים עליית ריבית כדאי לקחת פיקדון פריים אבל אז הבנקים מורידים את המרווח ( הבנק לא אוהב להפסיד)

כאשר תחזית ריבית הפריים לרדת לא תמיד פיקדון צמוד פריים כדאי , למרות במקרים רבים אין באמת חלופות

כדאי לבדוק האם כדאי להשקיע דרך קרנות כספיות במקום בפקדון צמוד פריים

הלוואה בריבית פריים

הלוואות הבנקים מתבססות על הפריים ההשפעה על החזר החודשי ישירה ומורגשת.

בדרך כלל הלוואה בירית פרים ניתנות במרווח של 2% עד 6% . שיעור ההלוואה מגלם את הסיכון .

הלוואות לעסקים ומשקי בית ניתנות לטווח קצר יחסית, לכן ההחזר החודשי עלול להיות גבוהה וזאת בלי השפעת ריבית הפריים

כדאי ל'קול לקיחת משכנתא לעסק .

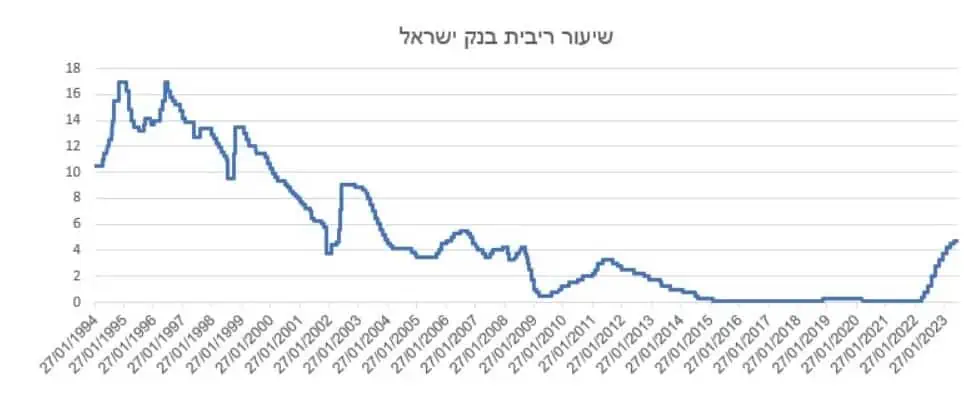

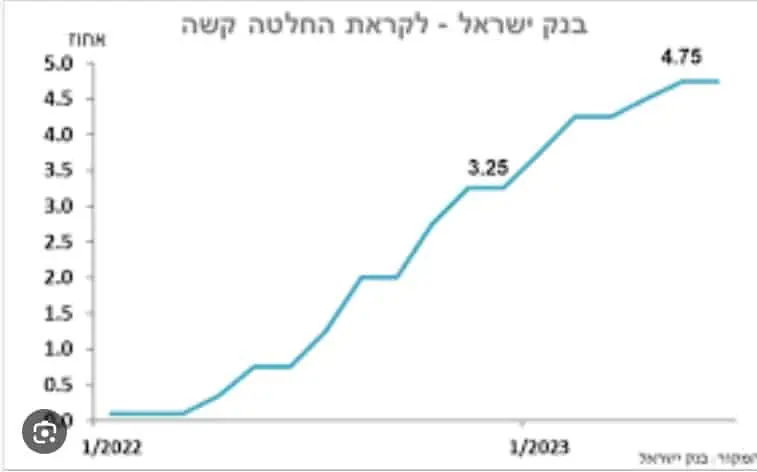

ריבית פריים היסטוריה

כפי שניתן לראות בגרף הרב שנתי, ריבית פריים היום לא גבוהה היסטורית. אמנם בעשור האחרון הריבית היתה ממש אפסית. יש דור שלם של לווים שלא מכירים ריבית גבוהה. ולא יודעים איך להסתדר בשוק כזה

מועדי פרסום ריבית בנק ישראל בשנת 2025

| תאריך פרסום | תחולת הריבית החדשה |

|---|---|

| 6/1/2025 | 9/1/2025 |

| 24/2/2025 | 27/2/2025 |

| 7/4/2025 | 10/4/2025 |

| 26/5/2025 | 39/5/2025 |

| 7/7/2025 | 10/7/2025 |

| 20/8/2025 | 24/8/2025 |

| 29/2/2025 | 2/10/2025 |

| 24/11/2025 | 39/11/2025 |

טבלת ריבית הפריים

| תאריך | ריבית פריים | ריבית בנק ישראל |

|---|---|---|

| 2/2024 | 4.5% | 6% |

| 1/2024 | 4.5% | 6% |

| 5/2023 | 4.75% | 6.25% |

| 4/2023 | 4.5% | 6% |

| 2/2023 | 4.25% | 5.75% |

| 1/2023 | 5.25% | 3.75% |

| 11/2022 | 4.75% | 3.25% |

| 10/2022 | 4.25% | 2.75% |

| 8/2022 | 3.5% | 2% |

| 7/2022 | 2.75% | 1.25% |

| 5/2022 | 2.25% | 0.75% |

| 4/2022 | 1.85% | 0.35% |

| 11/2021 | 1.6% | 0.1 |

| 9/2021 | 1.6% | 0.1 |

| 2/2021 | 1.6% | 0.1% |

פערי הידע הפיננסי בישראל: קושי בהבנת מושגים כלכליים

המשכנתא היא ללא ספק אחת ההחלטות הפיננסיות המשמעותיות ביותר שרוב משקי הבית בישראל מקבלים, אך למרבה הפלא, היא עדיין נותרת בגדר חידה עבור רבים מאיתנו.

סקר עדכני חושף פערי ידע מדאיגים בהבנת הציבור את מהות המשכנתא ומושגים פיננסיים בסיסיים.

כ-80% מהנשאלים אינם מבינים את המשמעות או החשיבות של "ריבית פריים", ויותר ממחצית לא ידעו מהו שיעורה העכשווי.

מצב דומה נצפה גם לגבי "ריבית בנק ישראל", כאשר כחמישית מהציבור מעולם לא שמעו על מושג זה.

למעלה מ 40% לא ידעות שיש אפשרות לקבלת הלוואת גישור לדירה .

כ 73% מהנשאלים המבוגרים לא ידעו על האפשרות לקחת משכנתא פנסיונית לצורך שיפור רמת החיים שלהם בפרישה

מעניין לציין כי קיימים הבדלים מגדריים בהבנה הפיננסית , כאשר גברים נוטים להפגין ידע רב יותר ברוב התחומים, למעט בנושא תשלומי כרטיסי אשראי, בו לנשים יש יתרון קל.

מצגת המאמר

אודות כותב המאמר:

בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים. למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

תחומי התמחות : משכנתא בפורטוגל , Mortgage Rates in Israel , מתי כדאי למחזר משכנתא, משכנתא חוץ בנקאית, לגור בשכירות או לקנות דירה,

הלוואה לממד, חסרונות משכנתא הפוכה , משכנתא לעובדי מדינה

נהנית? כדאי להעביר את זה הלאה.

כאן יש פוסטים נוספים שעשויים לעניין אותך: