דף הבית / בלוג על משכנתא / הקפאת משכנתא: האם זה הפתרון הנכון עבורך

הקפאת משכנתא פתרון קסם או מלכודת דבש?

הקפאת משכנתא נשמעת כמו פתרון קסם בתקופות כלכליות מאתגרות, אבל האם זה באמת כך?

הקפאת משכנתא, או בשמה האחר – דחיית משכנתא, היא כלי שמציעים הבנקים ללקוחות המתקשים לעמוד בתשלומים.

אך מאחורי ההקלה המיידית של מסתתרות השלכות ארוכות טווח שחשוב להכיר.

במאמר נבחן את היתרונות והחסרונות, ונספק לכם את כל המידע הדרוש כדי להחליט האם הקפאת משכנתא היא הצעד הנכון עבורכם

לאחרונה הבנקים מאפשרים דחיית משכנתא לשנה

זה כמובן מאוד נוח שפתאום לא צריך לשלם כל חודש 4000 או 6000 שקל לבנק.

פתאום אפשר לנשום, אין לחץ של סגירת חודש. פתאום קונים יותר.

מתרגלים לשינוי הטוב בעקבות הקפאת המשכנתא אבל כשנגמרת ההקפאה קשה מאוד לחזור ולשלם את ההחזר החודשי.

ככל שתקופת ההקפאה ארוכה כך קשה לצמצם פתאום את ההוצאות לאחר ההקפאה .

הדבר הכי גרוע מבחינתך זה להגיע למצב בו המשכנתא שלך לא משולמת. זה פוגע בדירוג האשראי שלך ומופיע כמובן בדוחות הבנק. לפני שמגיעים למצב כזה. דברו איתי

במקום להקפיא משכנתא אולי יש פתרון אחר

מקטינים את ההחזר על ההלוואות ב40% ומתחילים לחיות כמו שמגיע לך

ההלוואות מכבידות

מקטינים את ההחזר על הלוואות

ב 50% לפחות

מה זו הקפאת משכנתא ?

בפועל מדובר רק בדחייה של התשלומים לבנק לתקופה של חודש עד שלושה חודשים.

בגלל המצב הכלכלי , עליית המחירים והריבית, יש בנקים המאפשרים הפסקה של עד שנה

אבל זו לא מתנה ,זה עולה לך הרבה כסף, כי מדובר רק בדחייה של תשלומים.

סיום המשכנתא יתארך

אין ארוחות חינם הריבית בתקופת ההקפאה נצברת בצורה של ונוספת לקרן המשכנתא .

ההחזר לאחר ההקפאה יהיה יותר גבוהה מההחזר לפני – כדאי להיזהר

מה כדאי לבדוק לפני שחושבים על הקפאת משכנתא

- אם כעת ניתן עדיין לעמוד בתשלומי המשכנתא וגם בחודש הבא אולי כדאי לדחות את ההחלטה

- הקפאת המשכנתא עולה כסף, גם החזר חודשי עולה וגם הרבה תשלומי ריבית והצמדה.

- דחיית משכנתא עלולה לפגוע בדירוג האשראי שלך בבנק.

מה האינטרס של הבנקים באישור הקפאת תשלומי משכנתא ?

אל דאגה, הבנק לא מאפשר לך להקפיא משכנתא מטוב לב.

הדבר שמפחיד את הבנק זה מצב של אי תשלום המשכנתא.

המצב בו לווים לא יכולים לשלם לאורך זמן את המשכנתא.נכון, הדירה משועבדת לבנק.

אבל הבנק לא רוצה להגיע למצב כזה. הבנק אל רוצה להתעסק במימוש הנכסים בגלל אי עמידה בתשלומיםהבנק ממש לא רוצה תמונות בעיתון של משפחות שפונו מהבית בגלל הבנק.

לכן הבנק יעזור כמיטב יכולתו ויאפשר הפסקת תשלומים זמניתהחזר משכנתא חודשי עולה לאחר תום תקופת הפסקת התשלומים.

סך תשלומי ריבית והצמדה לבנק לאחר תקופת הפסקת התשלומים עולים לעומת המצב ההתחלתי כל הריבית שלא שולמה בתקופה נצברת כריבית דריבית ומצטרפת לקרן .הבנקים מבחינתם מאשרים כמובן ברוב המקרים בקשת דחיית משכנתא השאלה האם כדאי לך לממש את ההצעה.

הקטנת החזר הלוואות

רוצה לבדוק איך לשלם פחות על ההלוואות שלך?

השאירו פרטים ואחזור בהקדם

מקטינים את ההחזר על הלוואות

ב 50% לפחות

מתי כדאי לשקול דחיית משכנתא

כבר הבנת שאני לא ממליץ על האפשרות של דחיית תשלומי משכנתא בכל מצב. אני מציע לשקול היטב לפני ששוקלים לבצע כזה צעד אבל יש מצבים בהם יש צורך לדחות תשלומי משכנתא:

ירידה בשכר: לעיתים יש ירידה זמנית בשכר, מעבר לאחוז משרה נמוך יותר. צמצום המשכורת לתקופה קצרה. יש גם תחומים עונתיים בהם ההכנסות יורדות.

פיטורים: פיטורים של אחד מבני הזוג זה אירוע שעלול להתרחש. ההכנסות קטנות בצורה משמעותית ויש להיערך לצמצום הוצאות. דחיית תשלום משכנתא זו אחת האפשרויות המקובלות במצב כזה

תקופה עם הוצאות גבוהות: יכול להיות שנכנסתם לתקופה קשה מבחינת הוצאות. אירועי משפחתי, חלילה הוצאות רפואיות וכ'. במקרה כזה ניתן לשקול בקשה של דחיית משכנתא

אפשר לבקש הפסקת משכנתא גם בנסיבות משמחות

שיפור דיור: כאשר עוברים לדירה חדשה אבל עדיין צריך לשלם משכנתא על הדירה הנוכחית

בתקופה של חופשת לידה בהן ההכנסות קצת יותר נמוכות

יציאה לחופשה משפחתית ארוכה

חלופות להקפאת משכנתא לא חייבים למהר

יש מספר אפשרויות חליפיות להקפאת תשלומי משכנתא

אני הייתי מציע לבדוק אפשרות של הקטנת ההחזר על סך כל ההלוואות שיש לך: מחברת כרטיסי האשראי, מהבנק, מחברות חוץ בנקאיות.

הקפאת משכנתאות שונה מפעולה של פרעון מוקדם של משכנתא .

אם יש כסף נזיל כדאי לשקול גם אפשרות של גם ביצוע סילוק חלקי של משכנתא.

פועלים בשביל הצפון ( ובעיקר בשביל יחסי הציבור)

הטבה אוטומטית לתושבי הצפון עם משכנתא בבנק הפועלים

דחיית משכנתא אוטומטית למשך שלושה חודשים : יולי/אוגוסט וספטמבר. לבעלי משכנתא בישובים

הנמצאים ברשימה . החיוב לא ירד. גם לבעלי נכסים בישובים אך הם עצמם אינם גרים בנכס.

בפועל ברשימת הישובים יש בעיקר מושבים חקלאיים עם מעט מאוד משכנתאות לדיור של בנק הפועלים. מחווה יפה של בעיקר יחסי ציבור

הבנק מציע לך חודש חופש משכנתא

הבנקים מציעים חודש חופש משכנתא

בהודעה פשוטה ניתן לדחות בחודש את תשלומי המשכנתא.

מתי זה כדאי? כשיש הוצאה לא צפויה למשל בחודשי הקיץ בהם יש הוצאות גבוהות על חופשות או קייטנות.

זו לא מתנה !! לפני שמבקשים הקפאת תשלומי משכנתא ארוכה או אפילו חודש חופש משכנתא כדאי לבדוק את המשמעות של ההחלטה ואז להחליט אם זה כדאי או לא

מה המשמעות של חודש חופש במשכנתא ? הריבית החודשית על ההלוואה עבור כל חודש דחייה, תצטרף ליתרת ההלוואה. גם ההלוואה תוארך וגם ההחזר החודשי יעלה

מתי מגישים חודש חופש במשכנתא : הבקשה צריכה להינתן עד ה 10 לחודש

רוצה גם לקבל טיפים שיחסכו לך הרבה כסף ?

איך להפוך חודש חופש משכנתא לחודשיים

איך אפשר להפוך את החודש חופש לחודשיים ?

הרי מותר לקחת חודש חופש בשנה קלנדרית יש אפשרות לבקש דחיית תשלום בצדמבר ובינואר של השנה הבאה . כך מנצלים את היתרה של שנתיים ונהנים מהפסקת תשלומים של חודשיים

שאלות שחייבים לשאול את הבנק לפני הקפאת משכנתא

לפני שמבקשים לדחות משכנתא חייבים לשאול:

- מה העלות הכוללת של ההקפאה

- האם דירוג האשראי הפנימי בבנק והחיצוני יפגעו

- בכמה יעלה ההחזר החודשי לאחר ההקפאה או דחיית תשלום משכנתא.

- האם דחיית תשלומי משכנתא יפגעו באפשרות שלי לקחת הלוואוה בעתיד מהבנק

פגיעה אפשרית בדירוג אשראי שלך בבנק בגלל הקפאת משכנתאות

הפסקת תשלום הלוואה לא משפיעה על דירוג האשראי החיצוני.שמספקות לשכות אשראי כמו כמו D&B דאן אנד ברסטריד ואחרים.

ההשפעה היא על דירוג האשראי הפנימי של הלקוח בבנק עצמו.

כאשר מופיע במחשבי שעבור הלקוח בוצע בעבר דחיית תשלום משכנתא .ללא קשר אם לתקופה ארוכה או קצרה.

זה אינדיקציה שהלקוח היה בקושי פיננסי ומצוקה.

דירוג אשראי נמוך משפיע על ריבית הלוואה שהלקוח יבקש לקחת .

דחיית תשלומי משכנתא יכולה לפגוע ביכולת לקבל הלוואה בעתיד או לקבל הלוואה בתנאים פחות טובים.

למה זה כך ?

דירוג האשראי החיצוני חדשים יחסית. הבנקים עדיין סומכים יותר על דירוג האשראי נימי שלהם.גם מבחינת הבנקים הדירוג החיצוני מדרג את התנהלות האשראי ופחות את האיתנות הפיננסית.

על דירוג אשראי חיצוני ופנימי.

כתבה בגלובס על מתווה הקפאת ודחיית משכנתא

הבעיה הגדולה בהקפאת מ/כנתא היא שמתרגלים אליה . הקושי הגדול הוא לחזור לשלם בתום ההקפאה.

הבעיה גדולה ביחוד שהבנקים מאפשרים הקפאה ארוכה

השפעת דחיית תשלום משכנתא על ההחזר החודשי

החזר משכנתא חודשי יעלה בצורה משמעותית בתום תקופת דחיית המשכנתא.

כמה יעלה ? זה תלוי בסכום המשכנתא ובריבית בכל מסלול ומסלול למה זה קורה ?

כי לאחר עצירת תשלומי המשכנתא, אותו סכום של הלוואה מתחלק על פחות תשלומים שנותרו לתום ההלוואה מסובך?

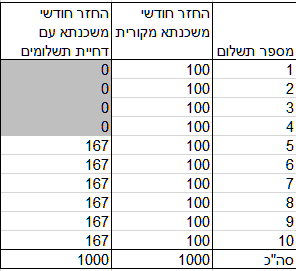

דוגמא מספרית פשוטה תסביר הכי טוב

לצורך הפשטות שיש הלוואה של 1000 ש"ח

ניתנה למשך 10 חודשים ללא ריבית

בכל חודש מחזירים 100 ש"ח

הבנק הנדיב הסכים לתת הפסקה של 4 חודשים -תודה תודה תודה אוהבים אותך בנק

כלומר בתום ארבעת חודשים ,יתרת ההלווא תישאר 1000 כי לא שילמנו כלום לבנק במשך ארבעת החודשים.

אבל נותרו עוד 6 חודשים לתום ההלוואה.

בתום תקופת ההטבה הבנק בונה לוח תשלומים ליתרה של 1000 עם החזרים

לכן כל החזר חודשי יהיה 167ש"ח לחודש במקום 100

חשוב לזכור : כאן מדובר במספרים קטנים. אבל כל אחד צריך להבין אם יוכל לעמוד בהחזר חודשי שגדל. נניח מ 6000 ל 6500. בכל חודש עד תום ההלוואה.

בדוגמא אין עוד ריבית בהלוואה. לכן סך התשלומים לבנק ישאר זהה. בהמשך אתן דוגמא שיותר משקפת את המציאות

הקפאת הלוואה

הקפאת משכנתא מזרחי טפחות

ניתן בקלות לבקש הקפאת משכנתא מזרחי טפחות

בנק ישראל פרסם מתווה הקפאת משכנתא חרבות ברזל, חלק מהבנקים הרחיבו את המתווה המוצע

דחיית משכנתא מזרחי קלה מתמיד. יש מספר טפסים שצריך למלא וזהו.

כל הפרטים בקישור על הקפאת משכנתא מזרחי טפחות

הקפאת משכנתא לאומי

הקפאת משכנתא לאומי יכולה להינתן לתקופה של עד 6 חודשים כהקפאה מלאה

ויכולה להינתן עד 24 חודשים בתשלום חלקי

לקוחות שניצלו הקפאה של 6 חודשים יכולים לקבל תקופה נוספת של שלושה חודשים

הקפאת משכנתא לאומי נוחה מאוד ומהירה לאישור

דחיית תשלום הלוואה בנק הפועלים

בנק הפועלים מאפשר הגשת בקשה לדחיית תשלום הלוואה בצורה מקוונת דרך אתר הבנק

נכנסים לקישור, בוחרים באפשרות של דחיית תשלום הלוואה, בוחרים את ההלוואה הספציפית ומשם ממשיכים

האישור מתקבל באופן מהיר

איך חסכתי 17 אלף ש"ח ללקוחות

עכשיו דוגמא מהמציאות העכשוית

ללקוחות משכנתא של 1.2 מ' שנלקחה למשך 30 בבנק מזרחי

שנים שיעור מימון של 60% למי שמתעקש לדעת

בעקבות הפרסומים השיווקיים של הבנקים,פנו הלקוחות אל מוקד הבנק אישור על הפסקת תשלומים למשך 4 חודשים.

מה המסקנה

בגלל דחיית משכנתא של ארבעה חודשים הלקוחות ישלמו לבנק כ 17 אלף ש"ח יותר בגין ריבית והצמדה לאורך כל חיי המשכנתא

במשכנתא הרגילה התשלום הרביעי אמור להיות 5123, ואילו במשכנתא עם ההפסקה הוא 5218ש"ח

תוספת של כ 100 ש"ח יותר לאורך כל חיי המשכנתא

חומרים נלווים למאמר:

מצגת המאמר

אודות כותב המאמר:

בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : מיחזור משכנתא, משכנתא לנכס בחו"ל, משכנתא הפוכה , Mortgage in Israel , קריפטו , משכנתא בפורטוגל, משכנתא לבניית ממד

נהנית? כדאי להעביר את זה הלאה.

עכשיו זה קצת יותר מובן?

עולם המשכנתאות והפיננסיים עשוי מעט להפחיד, אבל בשבילי זו שפה מדוברת.

בשביל זה אני כאן – לעשות לך קצת סדר. אשמח לשתף אותך במאמרים נוספים:

כאן יש פוסטים נוספים שיכולים לעניין אותך: