דף הבית / בלוג על משכנתא / איך לבחור איזה מסלול כדאי לסלק?

איך לבחור איזה מסלול כדאי לסלק?

כבר קיבלת החלטה להקטין את המשכנתא שלך.

השאלה: איזה מסלול משכנתא כדאי לפרוע מהותית מאוד.

רמז : לא בהכרח כדאי להחזיר את החלק עם הריבית היקרה ביותר.

איזה מסלול משכנתא כדאי לפרוע? מה שכולם עושים נכון לי ?

בתקופה האחרונה אני רואה נהירה המונית של לווים שמקטינים את חלק הפריים במשכנתא.

רבים מקבלים החלטה מתוך הכאב בו הם נמצאים. רוצים לפתור את הבעיה הכואבת של החזר גבוה.

לכן מקטינים את סכום המשכנתא שנלקח בריבית הפריים

אני מבין את הכאב העובדה שרבים מסלקים את הפריים לא הופך את ההחלטה לנכונה כלכלית.

איזה מסלול משכנתא כדאי לסלק ? אולי את קבוע לא צמוד ? צמוד? פריים

אולי כדאי למחזר משכנתא במקום לקחת עוד הלוואה?

מיחזור משכנתא בשילוב עם איחוד הלוואות יקרות

מאפשר להקטין את ההחזרים החודשיים וכך תוכלו לחזור לישון שוב בלילה

חבל להיחנק כל החודש ולשלם כל כך הרבה כסף לבנק

ההחלטה על סילוק משכנתא חשובה כמו ההחלטה על לקיחת משכנתא

אם יש לך עדיין התלבטות האם להשתמש בהון עצמי לצורך סילוק משכנתא .

רק לאחר שהבנת את כל השיקולים האם בכלל כדאי להקטין את יתרת משכנתא .

אפשר לעבור לבחון את השאלה איזה מסלול משכנתא כדאי לפרוע

במאמר ארחיב היתרונות והחסרונות בפרעון מוקדם של כל מסלול כדאי להתיחס לנקודות הבאות בשיקולים:

- עד כמה אנחנו רגישים להקטנה בהחזר החודשי

- מידת ההשפעה על ירידת הקרן של ההלוואה- יתרת החוב

- איזה מסלול משכנתא יביא לחיסכון גדול יותר בריבית והצמדה

- קבלת החלטה מתוך שיקולי טווח ארוך ולא שיקולים של כאן ועכשיו

החלטה להקטין את חלק הפריים במשכנתא

הסיבות להקטין את המשכנתא בחלק הפריים

באופן היסטורי ריבית הפריים נחשבה לריבית המשכנתא הזולה ביותר.כך היה במשך יותר מעשר שנים.

לכן היתה מאוד פופולרית משכנתאות שנלקחו בשנים האחרונות

השפעת העלאת ריבית המשכנתא מורגשת בעיקר במסלול הפריים.

זה כואב מאוד בכיס

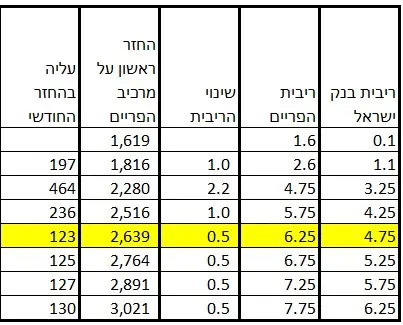

על 400 אלף ש"ח שנלקחו בתחילת 2022 ההחזר היה כ 1619 ש"ח ואילו בריבית הפריים המעודכנת ההחזר כ 2639

מדובר בתוספת של 1000 שקל בכל חודש

ההלוואות מכבידות

מקטינים את ההחזר על הלוואות

ב 50% לפחות

סיבות לא להקטין את המשכנתא בחלק הפריים

ריבית הפריים היסטורית יותר נמוכה מריביות לא צמודות ארוכות

באופן היסטורי ריבית הפריים נחשבה לריבית המשכנתא הזולה ביותר לאורך שנים.

ניתן לראות בגרף ארוך הטווח. כאשר תיבלם עליית הריבית

והריבית תתחיל לרדת ההחזר בחלק הפריים בהלוואה תיפחת .

מי שכבר סילק לא יהנה מהקטנת ההחזר

יתרת המשכנתא יורדת יותר מהר בפריים מאשר בחלק הצמוד

כאשר עדיין יש ציפיות לאינפלציה. במרכיב הפריים קרן ההלוואה יורדת יותר מהר מאשר בחלק הצמוד

אין קנסות בעת פירעון חלק הפריים

על משכנתא שנלקחת במסלול הפריים אין קנסות פירעון מוקדם.

אפשר לפרוע כל סכום ללא עמלות

לכן יש הגיון בלהשאיר כמה שיותר כסף בחלק הזה במשכנתא. כדי להימנע בעתיד מקנסות פירעון אפשריים

רוצה גם לקבל טיפים שיחסכו לך הרבה כסף ?

החלטה להקטין סכומים צמודי מדד

האינפלציה היא הרוצחת השקטה של המשכנתא שלך

באופן היסטורי, ריביות המשכנתא הצמודות זולות יותר מריביות לא צמודות.

אחת הסיבות לכך היא שבמסלול הלא צמוד הסיכון הוא על הבנק ולכן הבנק מתמחר גבוהה יותר.

בעשור האחרון, האינפלציה היתה אפסית ממש הריביות היו זולות.

ריבית הפריים היתה נמוכה משמעותית מריבית צמודה קבוע

תמהילי משכנתא של העשור האחרון כללו חלק לא קטן בריבית פריים , ואת החלק הקבוע כ 30% מהמשכנתא לפחות, לקחו הרבה בצמוד

עד כאן הגיוני, כי שכחנו מה זו אינפלציה.

ואז הריביות התחילו לעלות בנק ישראל העלה את ריבית בנק ישראל 10 פעמים ברציפות מה שגרם לריבית הפריים להיות מאוד יקרה ובמקביל גם האינפלציה עלתה בשנה האחרונה, בכ 5%,

איך האינפלציה קשורה למשכנתא שלך ולמה אני כל כך מזהיר ממנה

במשכנתא צמודה, כל הקרן צמודה למדד. בסוף השנה יתרת ההלוואה גדלה בשיעור המדד

נניח קיבלת של 500 אלף בהלוואת בלון ללא ריבית אבל צמודה למדד המחירים לצרכן .

האינפלציה השנתית היא 6% ( 1/2% כל חודש)

(נניח אין תשלומים חודשיים, הלוואת בלון. )

בסוף השנה יתרת ההלוואה תהיה כ 530 אלף כלומר רק על ההצמדה ההלוואה גדלה ב 30 אלף שקל בשנה

דוגמא לסכנה במשכנתא צמודה למדד

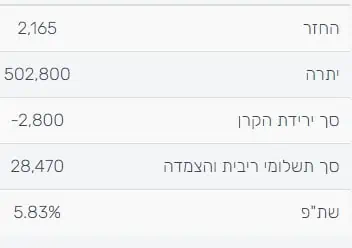

משכנתא צמודה למדד בריבית של 3% לשנה שנלקחה ל 30 שנה

החזר ראשון של כ 2108

בסוף השנה הראשונה יתרת החוב לבנק תיהיה 502 אלף ( יתרת החוב להנקיותר ממה שלקחנו כהלוואה

בשנה שילמנו לבנק 25,670 אלף שקל

ההצמדה היתה 28,470

כל מה ששילמנו הלך לריבית

ובנוסף החוב לבנק גדל ב 2800 ש"ח בשנה

בגלל מנגנון הריבית דריבית הפער יגדל עם השנים

הקטנת החזר הלוואות

רוצה לבדוק איך לשלם פחות על ההלוואות שלך?

השאירו פרטים ואחזור בהקדם

מקטינים את ההחזר על הלוואות

ב 50% לפחות

האם כדאי לסלק את החלק הקבוע לא צמוד

מדובר במסלול היציב במשכנתא שלך, ההחזר החודשי לא משתנה לאורך כל חיי המשכנתא

שום דבר לא משפיע על ההחזר

לכן כדאי לחשוב טוב אם כדאי לסלק את המסלול הקבוע לא צמוד

בתקופות של ריבית נמוכה יש חשיפה לקנסות היוון

בתקופה של אינפלציה אני חושב שכדאי להקטין את המסלול הצמוד

אם יש חשש מקנסות היוון בעתיד והחלק ויש תכנון למכור את הנכס בקרוב אפשר לשקול סילוק המסלול

אם אין ברירה אז אלה הצעדים להקטנת ההחזר החודשי

אם ההחלטה להקטין את המשכנתא נובעת מכך שקשה לעמוד בהחזרים החודשיים.

או ממש מגיעים למצב שלוקחים הלוואות לסגירת החודש או יש חשש ממשי שלא תעמדו בהחזרי המשכנתא. כדאי לשקול הקפאת משכנתא למשל

לאחר שקראת על היתרונות והחסרונות של פירעון חלקי של משכנתא

הייתי עושה את השלבים הבאים

1) מסלק את החלק עם ההחזר היקר ביותר ומקטין החזר

2) פורס את כל מריכיב המשכנתא לתקופה הארוכה בייותר האפשרית

3) מאחד הלוואות אל תוך המשכנתא ומקטין את ההחזר עליהן

חשוב להבין: מדובר בסוג של עזרה ראשונה, כדי להקטין את עומס ההחזרים על הלוואות ולהקל על התזרים המשפחתי. זה לא פתרון ארוך טווח

מצגת המאמר

אודות כותב המאמר:

בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים. למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

מסייע בגיוס: משכנתא לנכס בחו"ל, החזר משכנתא מיליון, משכנתא לדירה שנייה

mortgage rates in Israel , משכנתא ליחיד , משכנתא 2 מ ,

כמה משכנתא אפשר לקחת

נהנית? כדאי להעביר את זה הלאה.

עכשיו זה קצת יותר מובן?

עולם המשכנתאות והפיננסיים עשוי מעט להפחיד, אבל בשבילי זו שפה מדוברת.

בשביל זה אני כאן – לעשות לך קצת סדר. אשמח לשתף אותך במאמרים נוספים:

כאן יש פוסטים נוספים שעשויים לעניין אותך: