מה זה מסלול פיתוי במשכנתא? האם כדאי בשנת 2024

מסלול פיתוי משכנתא הוא מצב שבו מסלקים חלק ספציפי במשכנתא מייד לאחר לקיחתה

על ידי הון עצמי שהשארנו בדיוק למטרה זו.

מסלקים חלק עם ריבית גבוה ותנאים גרועים ונשארים עם משכנת בתנאים משופרים.

נשמע פשוט בתיאוריה, באופן מעשי יש הרבה מאוד דברים שיכולים להשתבש

מה מרוויחים בעזרת מסלול פיתוי משכנתא ?

1) המשכנתה לאחר סילוק מסלול הפיתוי היא עם ריבית משכנתא נמוכה משמעותית.

2) המשכנתא הסופית לאחר הסילוק במקרים רבים קצרה משמעותית

3) מתקבלת משכנתא יותר יציבה בטוחה עם ירידת קרן עצת זהב : אם בסימולציה מגלים שבמשכנתא הסופית לא מתקבלים שלושת הסעיפים כדאי לשקול שוב

איך בונים תמהיל הכולל מסלול פיתוי במשכנתא

הלווים מבקשים סכום משכנתא גבוהה יותר מהסכום אותו הם צריכים באמת

מתוך הבנה שאין באמת צורך במשכנתא המוגדלת שהם לקחו .

הרעיון הוא לסלק את אחד מהמסלולים היקרים מייד לאחר הביצוע

ולהישאר עם משכנתא קטנה יותר .

לכן מבקשים ריבית יותר גבוהה בחלק מההלוואה אותו מתכננים להחזיר,

בכדי לבקש מהבנק להוריד את הריבית במסלולים האחרים.

הבנק מסתכל גם על רווחיות כוללת למשכנתא.

במקרים רבים הבנק אפילו רואה ריווחיות גבוהה יותר בתמהיל פיתוי כי איפשרנו לבנק להעלות את הריביות בצורה משמעותית על המסלול אותו מבקשים לסלק מייד לאחר הביצוע.

לכן כביכול הבנק "מתפתה" לאשר ביצוע של תמהיל משכנתא כזה. כי הוא רואה לפניו רווחיות רגילה. אבל בסופו של דבר תישאר משכנתא קטנה יותר עם ריווחיות קצת נמוכה יותר מהמשכנתא המקורית.

אין צורך לדאוג לבנק.

כמובן שלא באמת משקרים את הבנק, כי הבנק מבין מה הרוכשים מתכננים .

הבנק לא ישתף פעולה עם כל מה שהלווה מבקש ולא יעלה את הריבית בצורה מוגזמת באותו חלק של המשכנתא.

חוקי המשחק מאוד ברורים.

אז למה הבנק מוכן לבצע תמהיל פיתוי

דבר ראשון שצריך לזכור זה שהבנק אף פעם לא מפסיד.

גם על המשכנתא הסופית המוקטנת הבנק מרוויח . ומרוויח הרבה .

הבנק בודק שהריווחיות הכוללת של המשכנתא שלא נפגעת גם שמוסיפים מסלול פיתוי.

מצד אחד יש מסלול שבו הריבית גבוהה מריבית המשכנתא הממוצעת ומסלולים בהם היא קצת נמוכה.

כמו כן יש מקרים בהם הרוכשים מתכננים לסלק את מסלול הפיתוי לא מייד עם לקיחת המשכנתא אלא נניח עוד שנה או שנתיים ועד אז הבנק נהנה מתשלומים.

המאמרים שלי יכולים לחסוך לך עשרות אלפי שקלים, כדאי לך להשאר מעודכן:

האם כדאי לקחת מסלול פיתוי בריביות של שנת 2024

בגלל שריביות המשכנתא גבוהות יחסית כדאי להבין האם המשכנתא הקטנה שתישאר עדיין בתהיה טובה

כי אם נשאר עם מסלול פריים עדיין יש חשיפה לשינוי ריבית וריבית.

ריבית הפריים עכשיו יקרה .

אם מחליטים שמסלול הפיתוי הוא הסכום במסלול הפריים ומחליטים ולהשאר עם חלק בריבית קבועה וחלק משתנה כל 5 שנים אז הבעיה היא שקשה להעמיס עוד ריבית על חלק הפריים אותו נרצה לסלק בקיצור

כדאי לדבר עם יועץ משכנתאות לפני שבונים הרכב משכנתא כזה וזה לפני שדיברנו על הסיכונים

לפני שמחליטים על מסלול פיתוי חשוב לדעת בוודאות :

- מבינים שמסלול פיתוי לא תמיד מתאים לכל עסקה

- מדובר במהלך מורכב ויש בו סיכונים לא קטנים

- בטוחים בוודאות שבעסקה שלכם שימוש במסלול פיתוי משכנתא ישפר את מצבכם

- מבינים איך לבצע פירעון מוקדם

סיכונים של מסלול פיתוי משכנתא

- שינוי בשיעור המימון

- חשיפה קנסות היוון

- לא מסלקים ונשארים עם המשכנתא המקורית

- בחירה לא נכונה של המסלולים

שינוי שיעור המימון- הטעות הכי נפוצה בעת ביצוע מסלול פיתוי משכנתא

ריבית משכנתא נקבעת גם בהתאם לשיעור של המשכנתא ממחיר הבית .

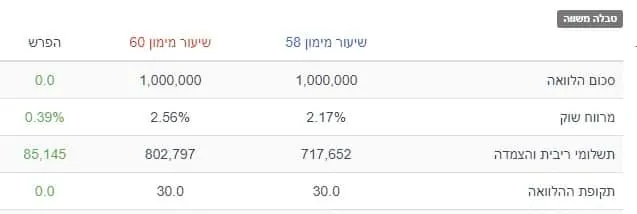

למשל משכנתא של 1,000,000 שקלים הנלקחת לרכישת דירה במחיר 1.6 מ' שיעור המימון הוא 62%.

חלק משיקולי הבנק במתן ריבית הוא שיעור המימון.

במסלול פיתוי לוקחים משכנתא יותר גדולה, כי מתכננים להחזיר חלק ממנה מייד לאחר ביצוע המשכנתא.

הרבית על המשכנתא שנלקחה עלולה לגרום לכך שהבנק יציע ריביות יותר גבוהות יותר כי מדובר בשיעור מימון גבוהה.

ניתן לקחת למי שיכול הלוואות לעובדי מדינה דרך תלוש משכורת

דוגמא לסכנה הנובעת מתכנון לא נכון:

דירה עולה 1.7 מ'

לרוכשים יש 700 אלף הון עצמי

בעיקרון הם צריכים רק משכנתא של מיליון .בחישוב מהיר מדובר על שיעור מימון של 58%.

הלווים שמעו על מסלול פיתוי והחליטו להתחכם עם הבנק הם ביקשו מהבנק משכנתא של 1.1 מתוך מטרה להשתמש ב 100 אלף מההון העצמי לכסות את המשכנתא. ולהשאר עם משכנתא של מיליון שקלים

מה שהם לא מבינים זה שכשהם מבקשים משכנתא של 1.1 הבנק רואה שיעור מימון של כ 65% אם הלווים היו לוקחים רק את הסכום שהם צריכים, כלומר משכנתא של 1,000,000 שקלים אז שיעור המימון היה רק 58% , כלומר מתחת למדרגת שיעור מימון של 60%

פערי הריביות יכולות להיות כל כך משמעותיות ולעמוד הרבה כסף

פערים בשיעורי הריבית בגלל שיעור מימון על מיליון למשך 30 שנה

בגלל טעות כזו הלקוחות מפסידים כ 85 אלף בריביות והצמדה- לא נעים בכלל

תכנון לא נכון של תמהיל הפיתוי יצר תשלום מיותר

של כ 85 אלף שקל בריביות והצמדה.

בעיקר בגלל ששיעור המימון עלה מ 58% למעל 60%

בסף הכל 2% שעלו בכמעט 85 אלף של תשלומים מיותרים

קנסות היוון בעת הסילוק

לפעמים לאחר החזרת המסלול הבנק יחייב בקנסות היוון למרות שהסילוק היה כמה ימים לאחר לקיחת המשכנתא.

יש מקרים שמדובר באלפי שקלים.

מה שמעוד מקטין את החיסכון ובכלל את הכדאיות מכל התהליך.

לקיחת משכנתא אובייקטיבית זה נושא מורכב שקשור : עוגני אג"ח ,ימי עדכון ריבית.

לפעמים עיתוי של של יום יומיים יכול ליצור קנס. חשוב מאוד לבחור יועץ משכנתאות פרטי לפני ביצוע מסלול פיתוי

נשארים בסוף עם המשכנתא המקורית- לא עושים כלום

הרבה פעמים הסילוק של מסלול הפיתוי לא מיידי.

לפעמים מחכים לקרן השתלמות שתיפתח תוכך כמה שנים/חודשים. מחכים לסכומי כסף מהשקעות ומשפחה.

הזמן עובר והחיים חזקים מכל תכנון.

במקרים רבים בסופו של דבר לא מסלקים את מהסלול המתוכנן מכל מיני סיבות. למשל צריך להשתמש בכסף הזה לצורך רכישת מכונית, עזרה לילדים או הוצאות שוטפות .

השוטף שוטף את כולנו

וזו הסיבה העיקרית שהבנק מעלימים עיין ממסלולי משכנתא כאלה כאלה. כי הבנק יודע שבמקרים רבים נשארים עם המשכנתא הגדולה עם הריבית היקרה במסלול.

מה לא נחשב מסלול פיתוי משכנתא

כאמור, הרעיון המרכזי הוא סילוק חלק מהמשכנתא מייד לאחר הביצוע.

ככל שההחזר יהיה קרוב וצמוד ללקיחת המשכנתא כך הסיכון לשינוי ריבית או קנסות קטן.

זו המטרה, לעשות מהלך שיביא חיסכון בתשלומי הריבית לרוכשי הדירה ולמזער את הסיכון בקנסות ועליית ריבית.

לווים רבים מתכננים להחזיר חלק מהמשכנתה שלהם תוך מספר שנים.

בעיקר עם שחרור קרן השתלמות או לאחר קבלת כספים בעתיד.

זה תכנון משכנתא אופטימלית לא מסלול פיתוי .

זה אומנם תיכנון חכם . אבל הסיכון הוא שבעתיד יהיו קנסות היוון בעת סילוק חלק מהמשכנתא.

נתקלתי בכל כך הרבה מקרים בהם היה תכנון להחזיר כספים במשכנתא ,אבל החיים חזקים מכל תכנון.

בסוף לווים נשארים עם המשכנתא כפי שהם לקחו אותה בלי לסלק.

כך נשארים עם מסלול יחסית מסוכן ולעיתים עם ריבית גבוהה.

הדבר החשוב ביותר שצריך להבין במאמר שכדי לחסוך באמת כסף ולמנוע סיכונים מיוחדים, חשוב לדעת איך לבצע בצורה נכונה מסלול פיתוי משכנתא.

חומרים נלווים להורדה:

מצגת המאמר

אודות כותב המאמר:ארז שמש יועץ משנכתאות פרטי

בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

יועץ משכנתאות ותיק ומנוסה

התמחות : משכנתא פנסיונית , משכנאת לזוגות צעירים, דירה בהנחה ,

תחזית מדד תשומות הבניה , Mortgage rates in Israel , משכנתא בפורטוגל,

מתי כדאי למחזר משכנתא , משכנתא לממד

נהנית? כדאי להעביר את זה הלאה.

עכשיו זה קצת יותר מובן?

עולם המשכנתאות והפיננסיים עשוי מעט להפחיד, אבל בשבילי זו שפה מדוברת.

בשביל זה אני כאן – לעשות לך קצת סדר. אשמח לשתף אותך במאמרים נוספים:

כאן יש פוסטים נוספים שעשויים לעניין אותך:

זה הזמן לגלות

כמה נשאר לך לשלם במשכנתא?

אין לך מושג כמה נותר לך לשלם?

מלאו כאן את הפרטים ואשלח לכם הוראות בווצאפ איך לבדוק מול הבנק

מה היתרה שלכם לתשלום המשכנתא!