החזר המשכנתא עולה כמעט בכל חודש מה שמעורר אצל רבים את השאלה האם כדאי למחזר משכנתא ? יש לא מעט מקרים בהם החזר החודשי עלה ב 1000 ש"ח לעומת ההחזר לפני שנה, בנוסף לעליית המחירים של מוצרים ושירותים גם ההלוואת יקרות. אם בעבר ביצעו מיחזור כאשר הריביות היו נמוכות. לווים רבים החליטו שעבורם כדאי למחזר משכנתא כדי להקטין את ההחזר החודשי

כדאי למחזר עכשיו כי האינפלציה תישאר גבוהה בשנים הבאות

אין מה לעשות, המחירים עולים כל הזמן, בכל תחום, וזה מתבטא באינפלציה. חלק מהמסלולים במשכנתא שלקחת לפני כמה שנים צמודים למדד, וכנמראה בסכומים לא קטנים. כי כשלקחת את המשכנתא לא היתה אינפלציה גבוהה, והריביות בסלולים הצמודים היו נמוכים. לכן זו היתה בחירה נכונה לקחת מסלולי משכנתא צמודים למדד. בשנתיים האחריונות האינפלציה גבוהה, וכנראה תמשיך להיות גבוהה, הבעיה היא שיתרת החוב שלך לבנק צמודה לאינפלציה. כלומר אם אתמול יתרת החוב במסלול אחד צמוד היתה של מיליון שקל , והמדד עלה בערב אחד ב 1%, המשכנתא התיקרה ב 10,000 שקל בערב אחד לכן כדאי מאוד למחזר היום את המשכנתא שלך לדוגמא :משפחה שלקחה משכנתא של מיליון שקלים לפני 3 שנים בריבית קבועה צמודה של 4% שנתית, גילתה לתדהמתה שלאחר 3 שנים של תשלומים נאמנים, יתרת החוב שלהם לבנק עלתה ל-1,005,747 ש"ח. כן, קראתם נכון – למרות ששילמו סך של 177,445 ש"ח במהלך התקופה, הם עדיין חייבים לבנק יותר ממה שלוו מלכתחילה!

כדאי למחזר עכשיו כי המרווחים במשכנתאות שנלקחות ב 2025 נמוכות

למרות שהריביות בשנת 2025 אינן נמוכות מאוד, ישנה כדאיות מפתיעה למיחזור משכנתאות בתקופה זו – והסיבה העיקרית היא המרווח הנמוך. המרווח הוא התוספת הכספית שהבנק גובה מעל עלות הגיוס הבסיסית שלו – זו למעשה הפרמיה עבור הסיכון, העלויות התפעוליות והרווח שהבנק רוצה להפיק מההלוואה. כיום, בזכות התחרות המשמעותית בשוק המשכנתאות, המרווחים נמוכים באופן יחסי (למשל בשנת 2025 כ-0.6% במסלול משתנה לא צמוד) בהשוואה למרווחים שהיו נהוגים לפני מספר שנים (שעמדו על כ-3.2%). היתרון הגדול הוא שהמרווח נשאר קבוע לאורך כל חיי המשכנתא, ולכן מיחזור בתנאים הנוכחיים מהווה מעין "ביטוח" לעתיד.

לדוגמה: אם יש לך משכנתא במסלול ריבית משתנה עם מרווח של 3.2%, כדאי לשקול מיחזור לאותו מסלול עם מרווח נמוך של 0.6% – כך, כאשר הריביות ירדו בעתיד, תרוויח פעמיים: גם מירידת העוגן וגם מהמרווח הנמוך יותר שקיבעת היום, חיסכון שעשוי להגיע לעשרות אלפי שקלים לאורך זמן.

אני מציע לך לבדוק אם כדאי למחזר משכנתא כל מספר שנים באופן קבוע. מדובר במוצר דינאמי שמשתנה כל הזמן.

בעיקר, כדאי למחזר משכנתא כאשר יש שינוי בהכנסות .

בהמשך המאמר יש רשימה של מקרים ספציפיים שיעזרו לך לדעת מתי כדאי למחזר משכנתא .

אולי כדאי למחזר משכנתא במקום לקחת עוד הלוואה?

מיחזור משכנתא בשילוב עם איחוד הלוואות יקרות מאפשר להקטין את ההחזרים החודשיים וכך תוכלו לחזור לישון שוב בלילה

הבנקים מעודדים מיחזורים להם זה כדאי האם כדאי לך למחזר משכנתא

הבנקים ממש מעודדים מיחזור משכנתא בשנה האחרונה. יש לכך כמה סיבות. 1) זו אחת הדרכים היחידות של הבנקים להתמודד עם כעס הציבור על עליית הריבית והריווחיות הגבוהה שכל הבנקים מציגים . 2) הבנקים מראים שהם משתתפים במאבק בהורדת יוקר המחיה, למראית עיין לפחות 3) הסיבה העיקרית : על ידי מיחזור והקטנת התשלום החודשי הבנקים מקטינים את הסיכוי שלהחזר תשלומים ופיגורים בתשלומי לבנק. הבנקים דואגים לעצמם. 4) הבנקים לא נותנים הלוואת חדשות לדיור חדשות, כמעט לא מוכרים דירות לזוגות צעירים. אין לבנקאים עבודה. לכן הבנקים מפנים יותר משאבים לנושא המיחזור. בעיקר אם מדובר במיחזור חיצוני שמהווה כסף חדש לבנק. עלות מיחזור נמוכה 5) למתקדמים : הבנק מעודד מיחזור של ריבית במסלול הפריים אל מסלול משתנה כל 5/7 שנים. הבנק ממש משכנע לעשות זאת על ידי הצעת ריביות אטרקטיביות לא רק מתוך טובתם של הלקוחות.

מתי כדאי למחזר משכנתא דוגמא מהשטח

יתרת משכנתא צמודה למדד 3 שנים לאחר לקיחתה, הקרן ירדה רק ב2000 שקל

יתרת המשכנתא לאחר שלוש שנים אם נלקחה באותה ריבית רק לא צמודה למדד

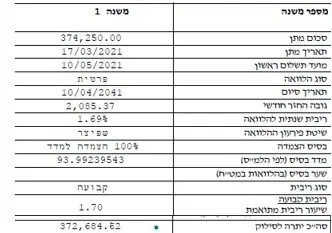

לקוחות שלחו לי יתרת סילוק משכנתא עדכני ושאלו בתימימות האם כדאי למחזר משכנתא כי הריבית מאוד נמוכה הם כנראה לא הבינו כמה המצב רע עבורם. הם לקחו בשנת 2021 374 אלף במסלול קבוע צמוד בריבית ממש נמוכה של כ 1.69% חלום הם לא ידעו רק שההצמדה למדד המחירים לצרכן והאינפלציה היא הרוצחת השקטה של המשכנתא שלהם במשך 3 שנים הם שילמו לבנק 1839 ש"ח רק במסלול הזה כ 66 אלף ש"ח אבל יתרת החוב ירדה רק ב כ 2000 שקל בכל התקופה אם לצורך הדוגמא הם היו לוקחים את המשכנתא באותה ריבית רק במסלול לא צמוד הקרן היתה יורדת ב 48 אף אם הריבית הקבועה לא צמודה היתה פי 2 נניח 3.2 אז הקרן היתה יורדת ב 40 אלף הרבה יותר טוב מירידה של 2000 בלבד

לקביעת שיחת ייעוץ טלפונית ראשונית ללא עלות

גל כהן

לאחרונה נעזרתי בשירותיו של ארז, יועץ משכנתאות מקצועי ומנוסה, ואני ממליצה עליו בחום. לאורך כל התהליך הוא הפגין ידע רחב, סבלנות, וזמינות לכל שאלה או בקשה. הוא סייע לי להבין את האפשרויות השונות העומדות בפניי ולבחור את המסלול שהכי התאים לצרכים שלי והכי חשוב, נלחם שאקבל את הריביות הטובות ביותר.

תודה רבה ארז!

Dan Shaked

ארז ליווה אותנו מהרגע הראשון עוד לפני חתימת החוזה ועד העברת הכסף מהבנק למוכרים.

הוא אחד האנשים הכי מקצועיים שראיתי, גם איש נעים ומרגיע, גם מכיר את החומר מצוין החל מריביות תמהילים וכל מה שמצפים מיועץ משכנתא, מסתכל עם לוקחי המשכנתא על הצרכים האישיים והעדפות אישיות, גם מבחינת היכרות עם חוקי המקרקעין, החוזה, התעסקות עם הבנקים ולא מוותר על עוד נסיונות לשפר את המשכנתא מול בנקים שונים.

הוא מאוד זמין ואחראי, וכמובן הגון!

בקיצור זכינו מכל הכיוונים.

yigal Kaminka

לקחנו את ארז אחרי שקיבלנו הצעה אחת מהבנק. ארז ישר רץ קדימה והשיג לנו שתי הצעות משמעותית יותר זולות מבנקים אחרים, מה שבסוף גרם לבנק הראשון להתקפל ולהציע לנו הצעה אף טובה מההצעות של הבנקים האחרים.

במהלך העבודה לארז לא היתה בעיה להתעקש ואף להסתכסך עם נציגים בבנקים כדי להשיג לנו תנאים טובים יותר. ממליץ מאוד!!

Rachel Rubinstein

Erez was amazing to work with from start to finish. Our mortgage application was quite complicated for multi factorial reasons. Erez was able to help us obtain a mortgage in an extremely timely fashion with great rates that worked best for our future plans. I appreciated that Erez took into account our future plans for buying / selling in order to ensure we don’t have unwanted penalties.

Importantly he was personable, very easy to reach , quick to respond and provided clear and concise instructions for each step. He took the time to explain our mortgage breakdown clearly to us.

On our signing day he accompanied us to the bank which for first time buyers was very much appreciated.

I will highly recommend Erez to future buyers!

Gil Shamia

ארז יועץ מקצועי ושירותי. ידע לענות על כל שאלה במהירות ובמדויק. סייע רבות בכל התהליך מול הבנקים ולקבל ריביות טובות. מומלץ בחום

Nofar

ממליצה בחום על ארז ! גם היה זמין לנו בכל שלב, ליווה אותנו בכל התהליך כולל ליווי לבנק , וגם באמת תותח הצליח לתת ריביות טובות!

רן אנגלנדר

רוצה להמליץ על יועץ המשכנתאות ארז שמש.

לפני קבלת המשכנתא היינו מאוד מבולבלים איזה יועץ לקחת , כמה כסף לקחת, לאיזו תקופה, באיזה בנק, ואיזה תמהיל לקחת

ארז היה שם לאורך כל הדרך. מהשיחה הראשונה ועד לחתימה בבנק

ארז היה זמין לכל שאלה בכל שעה. הרגיע , הסביר בסבלנות, ונתן תחושה מאוד נוחה ובטוחה שיש על מי לסמוך

ארז הפגין המון ידע, השרה עלינו המון בטחון, ותמך בנו מהרגע הראשון ועד לקבלת המשכנתא

יש בו שילוב של מקצועיות, בטחון, מיומנות וזמינות

ארז השיג לנו תנאים מאוד מאוד אטקרקטיביים!!

ממליצים בחום

ברור לנו שבדירה הבאה אנחנו נקח רק אותו!!

מתי כדאי למחזר משכנתא כדי להפחית את התשלום החודשי

כאשר החזר ממש מכביד וגבוה, ומהווה נטל על המשפחה כדאי לשקול מיחזור. אבל לפני זה כדאי מאוד לשבת עם יועץ פרטי ולברר מה המשמעות והאם יש אפשרויות אחרות:

פירעון חלקי של ההלוואה, הריביות שהבנקים מציעים היום נוחות מאוד במיחזור

חייבים להבין, הקטנת ההחזר החודשי במיחזור זה לא קסם, פשוט פורסים את יתרת ההלוואהלתקופה ארוכה יותר. כך סכום ההלוואה מתחלק על יותר תשלומים קטנים. זהו. מגדילים את סך התשלומים שמשלמים לבנק. נכון שההחזר החודשי קטן. אבל הבנק מרוויח הרבה יותר תשלומי הצמדה וריבית גם בהלוואה החדשה אם לא יהיה שינוי מהותי בתמהיל. החזר משכנתא חודשי מחושב בעזרת לוח סילוקין שפיצר

ההחזר החודשי החדש לא ישאר נמוך לנצח, הוא יעלה גם בהלוואה החדשה. אולי ההחזר החודשי יהיה עדיין נמוך לעומת המקורית, אבל לא נעים להיות במצב הזה. ההלוואה מתארכת שוב.

אם חלילה יהיה מצב קשה בעתיד בשנים הקרובות לא יהיה אפשי להאריך את משך המשכנתא כדי להקטין שוב את ההחזר

הקטנת החזר הלוואות

רוצה לבדוק איך לשלם פחות על ההלוואות שלך? השאירו פרטים ואחזור בהקדם

מקטינים את ההחזר על הלוואות ב 50% לפחות

מתי כדאי למחזר משכנתא - לא רק כדי להקטין החזר חודשי

1) יתרת המשכנתא לא יורדת בקצב מהיר: אם הקרן לא יורדת בקצב מהיר. סימן שלקחת הלוואה מסוכנת ולא טובה. עכשיו זה הזמן הטוב ביותר למחזר, בעזרת תמהיל משכנתא מומלץ. אשר תפור ליכולת ההחזר שלך. בונים תמהיל חדש, שבוקרן ההלוואה יורדת בצורה חדה כבר מההחזר הראשון.אם המשכנתא שלך כיום מדשדשת. זה הזמן למחזר אותה. 2) החזר משכנתא חודשי תנודתי: אם החזר המשכנתא תנודתי, כנראה שלא מדובר במשכנתא אופטימלית. אם למשל החזר משכנתא התחיל ב 4,000 ש"ח לחודש ולאחר מספר חודשים עולה ל 4,200 או 4,300. מדובר במשכנתא תנודתית. 3) משכנתא נלקחה בין השנים 2018-2021 : אם לקחת משכנתא בשנים האלה, יש סיכוי גבוהה שיש חיסכון במשכנתא של עדרות אלפי שקלים. כי החל מסוף שנת 2015 חלה עליית ריביות משכנתא. לכן אם ריביות משכנתא עדכניות כיום יותר נמוכות ההמשכנתא שלך יש חיסכון במשכנתא

מקרים בהם לא בהכרח כדאי לעשות שינוי כלשהו

לא בכל מקרה חשוב למחזר . ישנם מקרים בהם לדעתי כדאיות המיחזור נמוכה. למרות שתמיד כדאי לבדוק באופן ספציפי את החיסכון במשכנתא שלך:

1) הלוואות מתחת ל 500 אלף, במקרים רבים החיסכון במונחים כספיים לא יהיה גבוה. למרות שניתן כמובן לקצר את פריסת ההלוואה

2) כאשר מדובר במשכנתא שמסתיימת תוך פחות מעשר שנים

3) כאשר יש לך כוונה למכור את הדירה הקיימת תוך שלוש עד חמש שנים. החיסכון במיחזור הוא לאורך חיי ההלוואה בתמהיל המשכנתא החדש. כלומר החיסכון פרוס לאורך שנים. אם יש כוונה למכור את הדירה. אזי החיסכון בפועל יהיה רק עד מועד המכירה